2022年1-2月份雙膠紙進出口數據分析

一、進口分析:

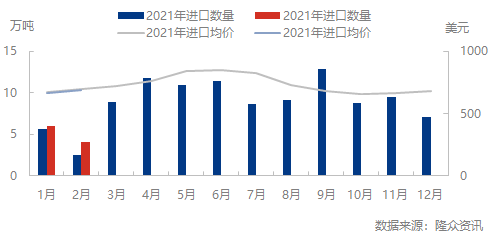

2021-2022年雙膠紙進口數量及均價對比圖

2022年1月雙膠紙進口數量約6.04萬噸,環比降幅14.41%,同比增幅7.60%。進口均價662.86美元/噸,環比降幅2.24%,同比降幅1.04%。1月份雙膠紙來源國及地區前三位為:印度尼西亞、日本、中國臺灣,進口量分別為:5.46萬噸、0.18萬噸、0.15萬噸。1月份雙膠紙進口注冊地主要集中在:廣東省、江蘇省、山東省,到港量分別為:2.13萬噸、2.00萬噸、1.45萬噸。1月份進口量按貿易方式排名前三位為:一般貿易、進料加工貿易、海關特殊監管區域物流貨物,進口量分別為:5.82萬噸、0.11萬噸、0.06萬噸。

2022年2月雙膠紙進口數量約4.01萬噸,環比降幅33.57%,同比增幅64.78%。進口均價688.32美元/噸,環比增幅3.84%,同比降幅0.63%。1-2月累計進口量10.04萬噸,同比增幅24.90%。2月份雙膠紙來源國及地區前三位為:印度尼西亞、日本、中國臺灣,進口量分別為:3.35萬噸、0.23萬噸、0.16萬噸。2月份雙膠紙進口注冊地主要集中在:江蘇省、廣東省、山東省,到港量分別為:1.64萬噸、1.18萬噸、0.79萬噸。2月份進口量按貿易方式排名前三位為:一般貿易、進料加工貿易、海關特殊監管區域物流貨物,進口量分別為:3.78萬噸、0.13萬噸、0.06萬噸。

二、出口分析:

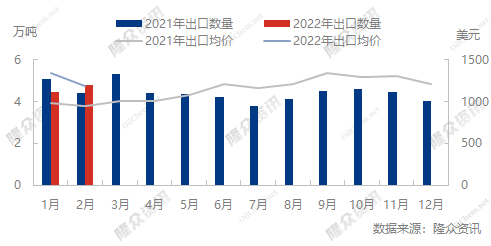

2021-2022年雙膠紙出口數量及均價對比圖

2022年1月雙膠紙出口數量約4.46萬噸,環比增幅10.18%,同比降幅12.70%。出口均價1343.08美元/噸,環比增幅10.90%,同比增幅36.56%。1月份雙膠紙出口國家及地區前三位為:日本、韓國、中國香港,出口量分別為:1.23萬噸、0.38萬噸、0.32萬噸。1月份雙膠紙出口省份主要集中在:江蘇省、浙江省、廣東省,出口量分別為:1.94萬噸、1.43萬噸、0.72萬噸。1月份出口量按貿易方式排名前三位為:來料加工貿易、進料加工貿易、一般貿易,出口量分別為:2.68萬噸、1.51萬噸、0.24萬噸。

2022年2月雙膠紙出口數量約4.80萬噸,環比增幅7.74%,同比增幅9.23%。出口均價1184.30美元/噸,環比降幅11.82%,同比增幅24.34%。1-2月累計出口量9.26萬噸,同比降幅2.55%。2月份雙膠紙出口國家及地區前三位為:日本、韓國、土耳其,出口量分別為:1.70萬噸、0.39萬噸、0.37萬噸。2月份雙膠紙出口省份主要集中在:江蘇省、浙江省、廣東省,出口量分別為:2.36萬噸、1.40萬噸、0.94萬噸。2月份出口量按貿易方式排名前三位為:來料加工貿易、進料加工貿易、一般貿易,出口量分別為:3.19萬噸、1.43萬噸、0.15萬噸。

三、市場現狀分析:

目前國內雙膠紙市場交投平淡。目前疫情影響下,多地物流運輸受限,疊加紙企接單價格上調,終端庫存消耗緩慢,采購維持剛需,中間環節傳導不暢,市場運行僵持,紙企庫存壓力有所增加。原料高位震蕩,紙企生產成本未見改善,利潤持續受到擠壓,挺價意愿強烈。部分市場經銷商報價跟調,成交相對靈活,實單商談。供需博弈下,多數業者對后市持謹慎觀望態度。

四、后市市場分析:

供應預測:目前生產紙企多正常排產,個別產線復產。紙企生產成本持續高壓,部分企業延續輪流排產。個別企業有檢修計劃,預計下周雙膠紙市場供應量有所減少。

需求預測:受疫情影響,終端原紙庫存消耗緩慢,需求受到一定抑制。市場觀望情緒濃厚,采購多剛需為主。

成本預測:紙漿市場短期受盤面及供應端消息影響,漿價維持高位寬幅震蕩走勢,建議關注供應端漿廠開工及終端需求變動情況。

綜合來看:目前雙膠紙市場供應流動仍然不暢,同時需求平淡。成本面維持高壓,預計下周雙膠紙市場消化漲幅為主,建議密切關注終端訂單及漿價變動。

(本文轉載網絡)

頁面版權所有:濮陽龍豐紙業有限公司(網站部分內容和圖片來源于互聯網,如有侵權請聯系我們刪除!)

地址:河南省濮陽市勝利西路西段 郵編:457000 郵箱:lfzy@dahepaper.com

電話:0393-8990895 傳真:0393-8961906

《中華人民共和國電信與信息服務業務經營許可證》豫ICP備19026165號

企業郵箱 | 網站地圖 | 聯系我們 | 法律聲明 | 友情鏈接

公安備案號:41090202000336